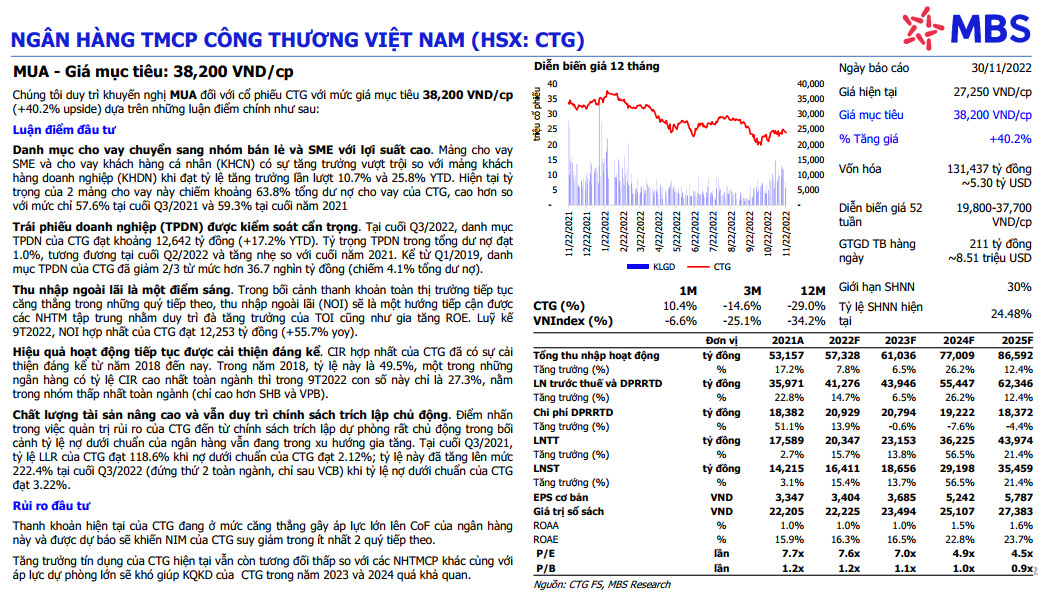

MUA - Giá mục tiêu: 38,200 VND/cp

Chúng tôi duy trì khuyến nghị MUA đối với cổ phiếu CTG với mức giá mục tiêu 38,200 VND/cp (+40.2% upside) dựa trên những luận điểm chính như sau:

Luận điểm đầu tư

Danh mục cho vay chuyển sang nhóm bán lẻ và SME với lợi suất cao. Mảng cho vay SME và cho vay khách hàng cá nhân (KHCN) có sự tăng trưởng vượt trội so với mảng khách hàng doanh nghiệp (KHDN) khi đạt tỷ lệ tăng trưởng lần lượt 10.7% và 25.8% YTD. Hiện tại tỷ trọng của 2 mảng cho vay này chiếm khoảng 63.8% tổng dư nợ cho vay của CTG, cao hơn so với mức chỉ 57.6% tại cuối Q3/2021 và 59.3% tại cuối năm 2021.

Trái phiếu doanh nghiệp (TPDN) được kiểm soát cẩn trọng. Tại cuối Q3/2022, danh mục TPDN của CTG đạt khoảng 12,642 tỷ đồng (+17.2% YTD). Tỷ trọng TPDN trong tổng dư nợ đạt 1.0%, tương đương tại cuối Q2/2022 và tăng nhẹ so với cuối năm 2021. Kể từ Q1/2019, danh mục TPDN của CTG đã giảm 2/3 từ mức hơn 36.7 nghìn tỷ đồng (chiếm 4.1% tổng dư nợ).

Thu nhập ngoài lãi là một điểm sáng. Trong bối cảnh thanh khoản toàn thị trường tiếp tục căng thẳng trong những quý tiếp theo, thu nhập ngoài lãi (NOI) sẽ là một hướng tiếp cận được các NHTM tập trung nhằm duy trì đà tăng trưởng của TOI cũng như gia tăng ROE. Luỹ kế 9T2022, NOI hợp nhất của CTG đạt 12,253 tỷ đồng (+55.7% yoy).

Hiệu quả hoạt động tiếp tục được cải thiện đáng kể. CIR hợp nhất của CTG đã có sự cải thiện đáng kể từ năm 2018 đến nay. Trong năm 2018, tỷ lệ này là 49.5%, một trong những ngân hàng có tỷ lệ CIR cao nhất toàn ngành thì trong 9T2022 con số này chỉ là 27.3%, nằm trong nhóm thấp nhất toàn ngành (chỉ cao hơn SHB và VPB).

Chất lượng tài sản nâng cao và vẫn duy trì chính sách trích lập chủ động. Điểm nhấn trong việc quản trị rủi ro của CTG đến từ chính sách trích lập dự phòng rất chủ động trong bối cảnh tỷ lệ nợ dưới chuẩn của ngân hàng vẫn đang trong xu hướng gia tăng. Tại cuối Q3/2021, tỷ lệ LLR của CTG đạt 118.6% khi nợ dưới chuẩn của CTG đạt 2.12%; tỷ lệ này đã tăng lên mức 222.4% tại cuối Q3/2022 (đứng thứ 2 toàn ngành, chỉ sau VCB) khi tỷ lệ nợ dưới chuẩn của CTG đạt 3.22%.

Rủi ro đầu tư

Thanh khoản hiện tại của CTG đang ở mức căng thẳng gây áp lực lớn lên CoF của ngân hàng này và được dự báo sẽ khiến NIM của CTG suy giảm trong ít nhất 2 quý tiếp theo.

Tăng trưởng tín dụng của CTG hiện tại vẫn còn tương đối thấp so với các NHTMCP khác cùng với áp lực dự phòng lớn sẽ khó giúp KQKD của CTG trong năm 2023 và 2024 quá khả quan.

Nguồn MBS