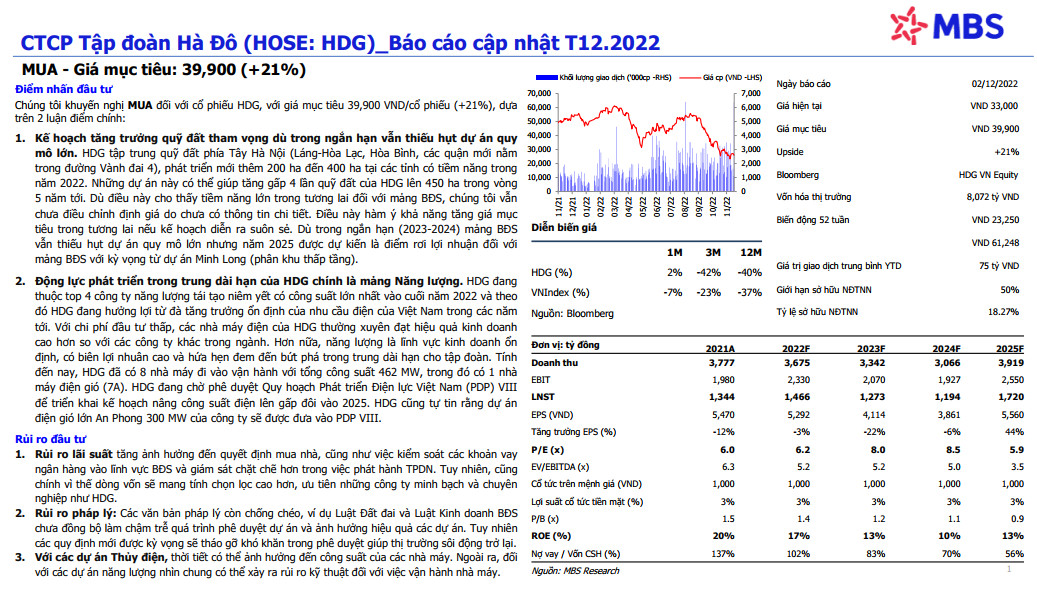

MUA - Giá mục tiêu: 39,900 (+21%)

Điểm nhấn đầu tư

Chúng tôi khuyến nghị MUA đối với cổ phiếu HDG, với giá mục tiêu 39,900 VND/cổ phiếu (+21%), dựa trên 2 luận điểm chính:

1. Kế hoạch tăng trưởng quỹ đất tham vọng dù trong ngắn hạn vẫn thiếu hụt dự án quy mô lớn. HDG tập trung quỹ đất phía Tây Hà Nội (Láng-Hòa Lạc, Hòa Bình, các quận mới nằm trong đường Vành đai 4), phát triển mới thêm 200 ha đến 400 ha tại các tỉnh có tiềm năng trong năm 2022. Những dự án này có thể giúp tăng gấp 4 lần quỹ đất của HDG lên 450 ha trong vòng 5 năm tới. Dù điều này cho thấy tiềm năng lớn trong tương lai đối với mảng BĐS, chúng tôi vẫn chưa điều chỉnh định giá do chưa có thông tin chi tiết. Điều này hàm ý khả năng tăng giá mục tiêu trong tương lai nếu kế hoạch diễn ra suôn sẻ. Dù trong ngắn hạn (2023-2024) mảng BĐS vẫn thiếu hụt dự án quy mô lớn nhưng năm 2025 được dự kiến là điểm rơi lợi nhuận đối với mảng BĐS với kỳ vọng từ dự án Minh Long (phân khu thấp tầng).

2. Động lực phát triển trong trung dài hạn của HDG chính là mảng Năng lượng. HDG đang thuộc top 4 công ty năng lượng tái tạo niêm yết có công suất lớn nhất vào cuối năm 2022 và theo đó HDG đang hưởng lợi từ đà tăng trưởng ổn định của nhu cầu điện của Việt Nam trong các năm tới. Với chi phí đầu tư thấp, các nhà máy điện của HDG thường xuyên đạt hiệu quả kinh doanh cao hơn so với các công ty khác trong ngành. Hơn nữa, năng lượng là lĩnh vực kinh doanh ổn định, có biên lợi nhuân cao và hứa hẹn đem đến bứt phá trong trung dài hạn cho tập đoàn. Tính

đến nay, HDG đã có 8 nhà máy đi vào vận hành với tổng công suất 462 MW, trong đó có 1 nhà máy điện gió (7A). HDG đang chờ phê duyệt Quy hoạch Phát triển Điện lực Việt Nam (PDP) VIII để triển khai kế hoạch nâng công suất điện lên gấp đôi vào 2025. HDG cũng tự tin rằng dự án điện gió lớn An Phong 300 MW của công ty sẽ được đưa vào PDP VIII.

Rủi ro đầu tư

1. Rủi ro lãi suất tăng ảnh hưởng đến quyết định mua nhà, cũng như việc kiểm soát các khoản vay ngân hàng vào lĩnh vực BĐS và giám sát chặt chẽ hơn trong việc phát hành TPDN. Tuy nhiên, cũng chính vì thế dòng vốn sẽ mang tính chọn lọc cao hơn, ưu tiên những công ty minh bạch và chuyên nghiệp như HDG.

2. Rủi ro pháp lý: Các văn bản pháp lý còn chống chéo, ví dụ Luật Đất đai và Luật Kinh doanh BĐS chưa đồng bộ làm chậm trễ quá trình phê duyệt dự án và ảnh hưởng hiệu quả các dự án. Tuy nhiên các quy định mới được kỳ vọng sẽ tháo gỡ khó khăn trong phê duyệt giúp thị trường sôi động trở lại.

3. Với các dự án Thủy điện, thời tiết có thể ảnh hưởng đến công suất của các nhà máy. Ngoài ra, đối với các dự án năng lượng nhìn chung có thể xảy ra rủi ro kỹ thuật đối với việc vận hành nhà máy.

Nguồn MBS