NẮM GIỮ- Giá mục tiêu: 91.700 VND

Chúng tôi khuyến nghị NẮM GIỮ cổ phiếu VNM với định giá cổ phiếu ở mức 91.700 đồng/cổ phần (+9,17%). Khuyến nghị của chúng tôi dựa trên ba luận điểm:

(1) Biên lợi nhuận gộp tăng trở lại mức cao nhờ giá sữa nguyên liệu giảm.

(2) Thị trường sữa Việt Nam vẫn tăng trưởng nhanh.

(3) VNM là doanh nghiệp đứng đầu về thị phần sữa, có sức khoẻ tài chính lành mạnh

với lượng tiền mặt dồi dào.

Cập nhật doanh nghiệp

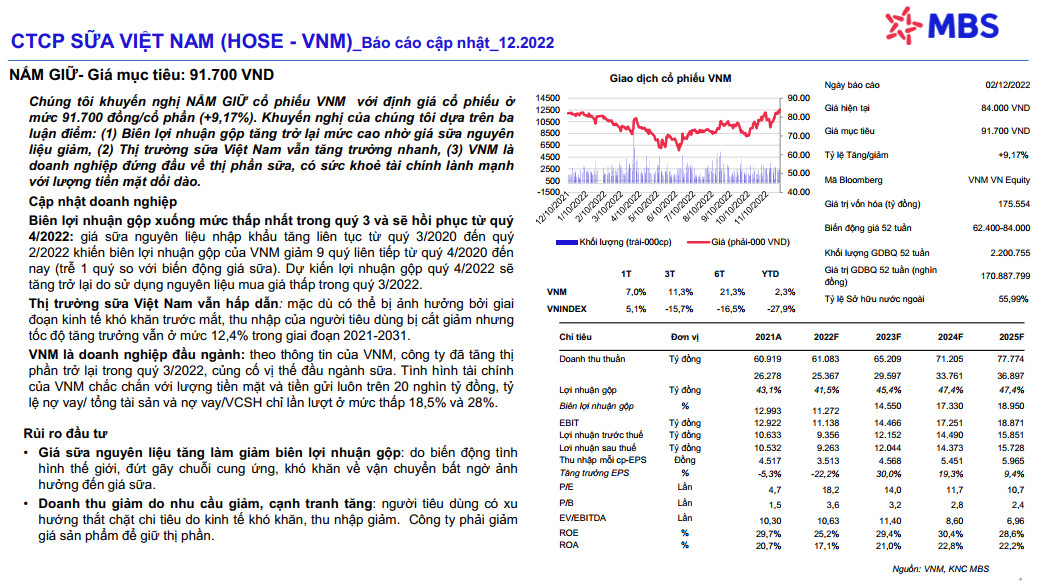

Biên lợi nhuận gộp xuống mức thấp nhất trong quý 3 và sẽ hồi phục từ quý 4/2022: giá sữa nguyên liệu nhập khẩu tăng liên tục từ quý 3/2020 đến quý 2/2022 khiến biên lợi nhuận gộp của VNM giảm 9 quý liên tiếp từ quý 4/2020 đếnnay (trễ 1 quý so với biến động giá sữa). Dự kiến lợi nhuận gộp quý 4/2022 sẽ tăng trở lại do sử dụng nguyên liệu mua giá thấp trong quý 3/2022.

Thị trường sữa Việt Nam vẫn hấp dẫn: mặc dù có thể bị ảnh hưởng bởi giai đoạn kinh tế khó khăn trước mắt, thu nhập của người tiêu dùng bị cắt giảm nhưng tốc độ tăng trưởng vẫn ở mức 12,4% trong giai đoạn 2021-2031.

VNM là doanh nghiệp đầu ngành: theo thông tin của VNM, công ty đã tăng thị phần trở lại trong quý 3/2022, củng cố vị thế đầu ngành sữa. Tình hình tài chính của VNM chắc chắn với lượng tiền mặt và tiền gửi luôn trên 20 nghìn tỷ đồng, tỷ lệ nợ vay/ tổng tài sản và nợ vay/VCSH chỉ lần lượt ở mức thấp 18,5% và 28%.

Rủi ro đầu tư

• Giá sữa nguyên liệu tăng làm giảm biên lợi nhuận gộp: do biến động tình hình thế giới, đứt gãy chuỗi cung ứng, khó khăn về vận chuyển bất ngờ ảnh hưởng đến giá sữa.

• Doanh thu giảm do nhu cầu giảm, cạnh tranh tăng: người tiêu dùng có xu hướng thắt chặt chi tiêu do kinh tế khó khăn, thu nhập giảm. Công ty phải giảm giá sản phẩm để giữ thị phần.

Nguồn MBS