CTCP Lọc hóa dầu Bình Sơn (UPCoM: BSR)

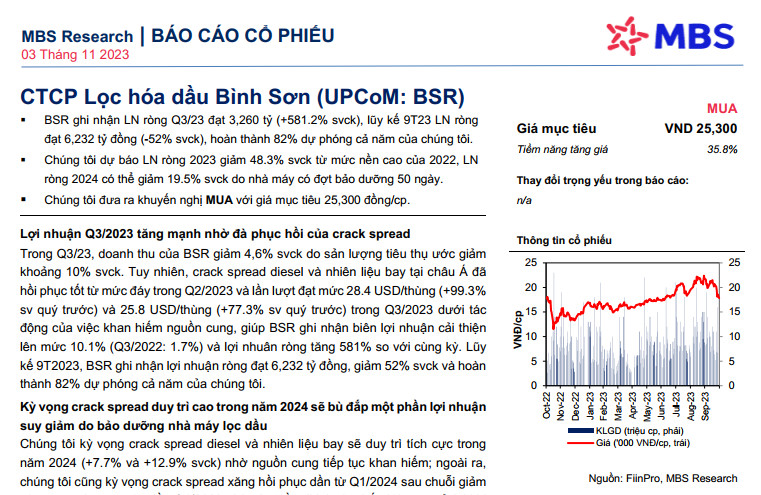

▪BSR ghi nhận LN ròng Q3/23 đạt 3,260 tỷ (+581.2% svck), lũy kế 9T23 LN ròng đạt 6,232 tỷ đồng (-52% svck), hoàn thành 82% dự phóng cả năm của chúng tôi.

▪ Chúng tôi dự báo LN ròng 2023 giảm 48.3% svck từ mức nền cao của 2022, LN ròng 2024 có thể giảm 19.5% svck do nhà máy có đợt bảo dưỡng 50 ngày.

▪ Chúng tôi đưa ra khuyến nghị MUA với giá mục tiêu 25,300 đồng/cp.

Lợi nhuận Q3/2023 tăng mạnh nhờ đà phục hồi của crack spread

Trong Q3/23, doanh thu của BSR giảm 4,6% svck do sản lượng tiêu thụ ước giảm khoảng 10% svck. Tuy nhiên, crack spread diesel và nhiên liệu bay tại châu Á đã hồi phục tốt từ mức đáy trong Q2/2023 và lần lượt đạt mức 28.4 USD/thùng (+99.3% sv quý trước) và 25.8 USD/thùng (+77.3% sv quý trước) trong Q3/2023 dưới tác động của việc khan hiếm nguồn cung, giúp BSR ghi nhận biên lợi nhuận cải thiện lên mức 10.1% (Q3/2022: 1.7%) và lợi nhuân ròng tăng 581% so với cùng kỳ. Lũy kế 9T2023, BSR ghi nhận lợi nhuận ròng đạt 6,232 tỷ đồng, giảm 52% svck và hoàn thành 82% dự phóng cả năm của chúng tôi.

Kỳ vọng crack spread duy trì cao trong năm 2024 sẽ bù đắp một phần lợi nhuận suy giảm do bảo dưỡng nhà máy lọc dầu

Chúng tôi kỳ vọng crack spread diesel và nhiên liệu bay sẽ duy trì tích cực trong năm 2024 (+7.7% và +12.9% svck) nhờ nguồn cung tiếp tục khan hiếm; ngoài ra, chúng tôi cũng kỳ vọng crack spread xăng hồi phục dần từ Q1/2024 sau chuỗi giảm sâu trong những ngày đầu Q4/2023 nhờ nhu cầu đi lại trên thế giới tăng trở lại khi mùa đông kết thúc, trung bình cả năm 2024 có thể đạt 13.8 USD/thùng (+6.1% svck). Bước sang năm 2024, lợi nhuận ròng của BSR được dự phóng giảm khoảng 19.5% svck do sản lượng sụt giảm khoảng 14 % svck vì bảo dưỡng nhà máy trong 50 ngày.

Dự án mở rộng NMLD Dung Quất là động lực tăng trưởng từ sau năm 2028

Dự án nâng cấp mở rộng đã được thông qua sẽ nâng công suất NMLD Dung Quất thêm 15.5% vào năm 2028, đồng thời mảng hóa dầu được đẩy mạnh. Dự án này sẽ cải thiện vị thế và khả năng lọc dầu của BSR so với các nhà máy lọc dầu trong khu vực, đồng thời đáp ứng nhu cầu sản phẩm lọc hóa dầu nội địa đang ngày càng tăng. Chúng tôi cho rằng đây sẽ là động lực tăng trưởng lợi nhuận của BSR trong dài hạn.

Khuyến nghị MUA với giá mục tiêu 25,300 đồng/cổ phiếu

Giá mục tiêu của BSR được dựa trên 2 phương pháp là FCFF (WACC: 13%) và P/B (với P/B mục tiêu 1.3x). Mặc dù LN ròng ước tính giảm 48.3/19.5% svck trong 2023- 24, chúng tôi vẫn ưa thích cổ phiếu BSR bởi (1) môi trường crack spread duy trì cao trong GĐ 2023-24, (2) Vị thế tài chính vững chắc với số dư tiền mặt lớn trong khi nợ vay ở mức tương đối thấp có thể giúp BSR ghi nhận lợi nhuận tài chính cao, (3) BSR hiện đang giao dịch ở mức P/B 1.1x - mức định giá hấp dẫn so với P/B trung bình 5 năm gần đây của doanh nghiệp là 1.3x.

Nguồn: MBS