CTCP ĐT và KD nhà Khang Điền (HSX: KDH)

▪Động lực tăng trưởng của KDH thời gian tới đến từ bàn giao Dự án The Privia cuối 2024 và sẵn sàng mở bán 3 dự án thấp tầng cao cấp GĐ 2024-2026.

▪ Chúng tôi dự phóng LN ròng 2024-25 có thể tăng trưởng 12.9%/3.0% với động lực chính từ bàn giao các dự án Privia và Classia.

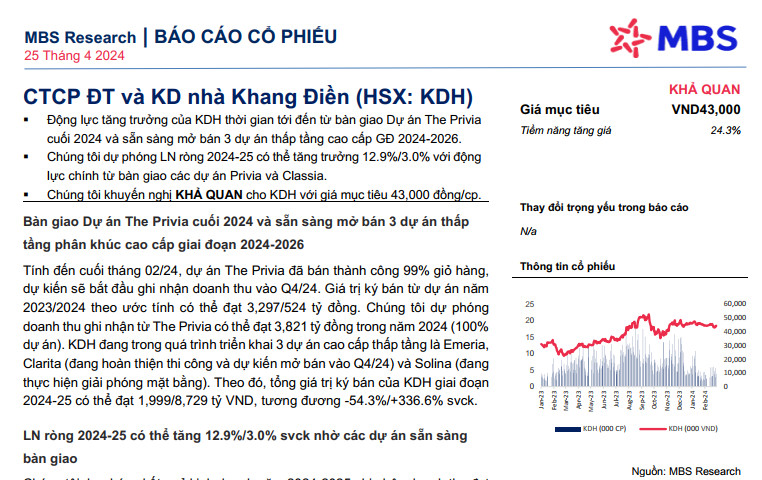

▪ Chúng tôi khuyến nghị KHẢ QUAN cho KDH với giá mục tiêu 43,000 đồng/cp.

Bàn giao Dự án The Privia cuối 2024 và sẵn sàng mở bán 3 dự án thấp tầng phân khúc cao cấp giai đoạn 2024-2026

Tính đến cuối tháng 02/24, dự án The Privia đã bán thành công 99% giỏ hàng, dự kiến sẽ bắt đầu ghi nhận doanh thu vào Q4/24. Giá trị ký bán từ dự án năm 2023/2024 theo ước tính có thể đạt 3,297/524 tỷ đồng. Chúng tôi dự phóng doanh thu ghi nhận từ The Privia có thể đạt 3,821 tỷ đồng trong năm 2024 (100% dự án). KDH đang trong quá trình triển khai 3 dự án cao cấp thấp tầng là Emeria,Clarita (đang hoàn thiện thi công và dự kiến mở bán vào Q4/24) và Solina (đang thực hiện giải phóng mặt bằng). Theo đó, tổng giá trị ký bán của KDH giai đoạn 2024-25 có thể đạt 1,999/8,729 tỷ VND, tương đương -54.3%/+336.6% svck.

LN ròng 2024-25 có thể tăng 12.9%/3.0% svck nhờ các dự án sẵn sàng bàn giao

Chúng tôi dự phóng kết quả kinh doanh năm 2024-2025 ghi nhận doanh thu đạt 4,249 tỷ đồng (+103.5% svck)/4,832 tỷ đồng (+13.7% svck) và LN ròng đạt 808 tỷ đồng (+12.9% svck)/832 tỷ đồng (+3.0% svck). KDH đặt kế hoạch 2024 doanh thu là 3,900 tỷ đồng (+87% svck) và LNST là 790 tỷ đồng (+10% svck), chúng tôi cho rằng mục tiêu này là khả thi khi thị trường bất động sản đã có những tín hiệu khả quan, giúp doanh nghiệp tiết giảm các chi phí bán hàng và chiết khấu hỗ trợ người mua so với năm 2023. Công ty đã thông qua Phương án chào bán riêng lẻ hơn 110 triệu cp cho 20 nhà đầu tư chuyên nghiệp, dự kiến thu về 3,000 tỷ đồng, được dùng để trả nợ ngân hàng. Với phần lợi nhuận 2023, ĐHĐCĐ đã thông qua phương án cổ tức cổ phiếu với tỷ lệ 10%, tỷ lệ này nhiều khả năng sẽ được giữ nguyên cho năm 2024.

Khuyến nghị KHẢ QUAN với giá mục tiêu 43,000 đồng/cổ phiếu

Chúng tôi khuyến nghị Khả quan cho KDH dựa trên các luận điểm chính: (1) thị trường BĐS đã bắt đầu có những tín hiệu phục hồi tích cực (2) doanh số ký bán đảm bảo và LN ròng duy trì tăng trưởng (3) Sức khỏe tài chính lành mạnh. Rủi ro giảm giá của KDH gồm: (1) Tiến độ dự án Emeria và Clarita cùng với Keppel không đạt kỳ vọng (2) Dự án Tân Tạo vướng phải các vấn đề pháp lý gây ảnh hưởng đến định giá (3) Thị trường BĐS nói chung yếu đi một cách bất thường

Nguồn MBS