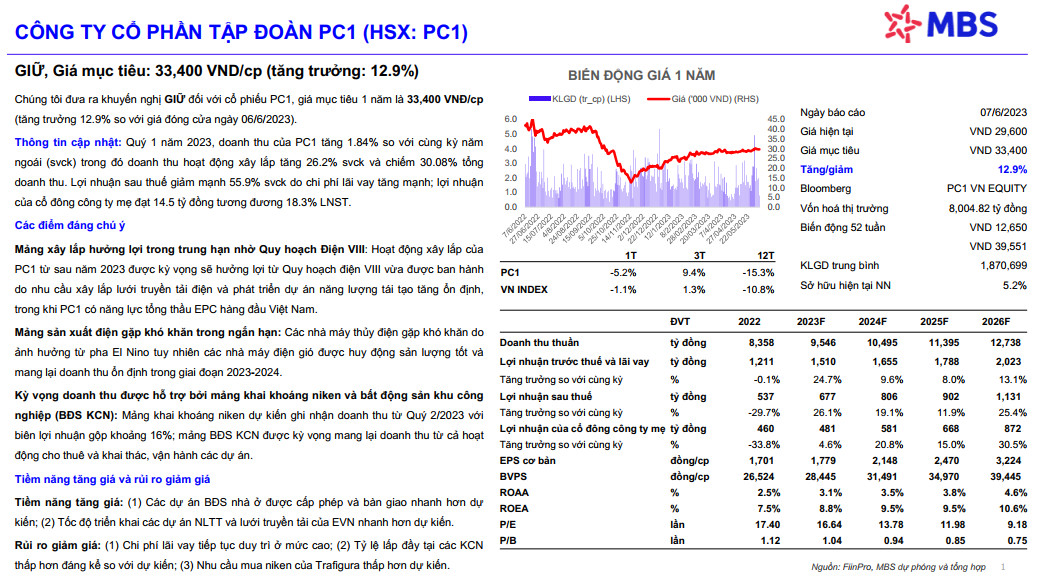

GIỮ, Giá mục tiêu: 33,400 VND/cp (tăng trưởng: 12.9%)

Chúng tôi đưa ra khuyến nghị GIỮ đối với cổ phiếu PC1, giá mục tiêu 1 năm là 33,400 VNĐ/cp(tăng trưởng 12.9% so với giá đóng cửa ngày 06/6/2023).

Thông tin cập nhật: Quý 1 năm 2023, doanh thu của PC1 tăng 1.84% so với cùng kỳ năm ngoái (svck) trong đó doanh thu hoạt động xây lắp tăng 26.2% svck và chiếm 30.08% tổng doanh thu. Lợi nhuận sau thuế giảm mạnh 55.9% svck do chi phí lãi vay tăng mạnh; lợi nhuận của cổ đông công ty mẹ đạt 14.5 tỷ đồng tương đương 18.3% LNST.

Các điểm đáng chú ý

Mảng xây lắp hưởng lợi trong trung hạn nhờ Quy hoạch Điện VIII: Hoạt động xây lắp của PC1 từ sau năm 2023 được kỳ vọng sẽ hưởng lợi từ Quy hoạch điện VIII vừa được ban hành do nhu cầu xây lắp lưới truyền tải điện và phát triển dự án năng lượng tái tạo tăng ổn định, trong khi PC1 có năng lực tổng thầu EPC hàng đầu Việt Nam.

Mảng sản xuất điện gặp khó khăn trong ngắn hạn: Các nhà máy thủy điện gặp khó khăn do ảnh hưởng từ pha El Nino tuy nhiên các nhà máy điện gió được huy động sản lượng tốt và mang lại doanh thu ổn định trong giai đoạn 2023-2024.

Kỳ vọng doanh thu được hỗ trợ bởi mảng khai khoáng niken và bất động sản khu công nghiệp (BĐS KCN): Mảng khai khoáng niken dự kiến ghi nhận doanh thu từ Quý 2/2023 với biên lợi nhuận gộp khoảng 16%; mảng BĐS KCN được kỳ vọng mang lại doanh thu từ cả hoạt động cho thuê và khai thác, vận hành các dự án.

Tiềm năng tăng giá và rủi ro giảm giá

Tiềm năng tăng giá:

(1) Các dự án BĐS nhà ở được cấp phép và bàn giao nhanh hơn dự kiến;

(2) Tốc độ triển khai các dự án NLTT và lưới truyền tải của EVN nhanh hơn dự kiến.

Rủi ro giảm giá:

(1) Chi phí lãi vay tiếp tục duy trì ở mức cao;

(2) Tỷ lệ lấp đầy tại các KCN thấp hơn đáng kể so với dự kiến;

(3) Nhu cầu mua niken của Trafigura thấp hơn dự kiến.

Nguồn MBS