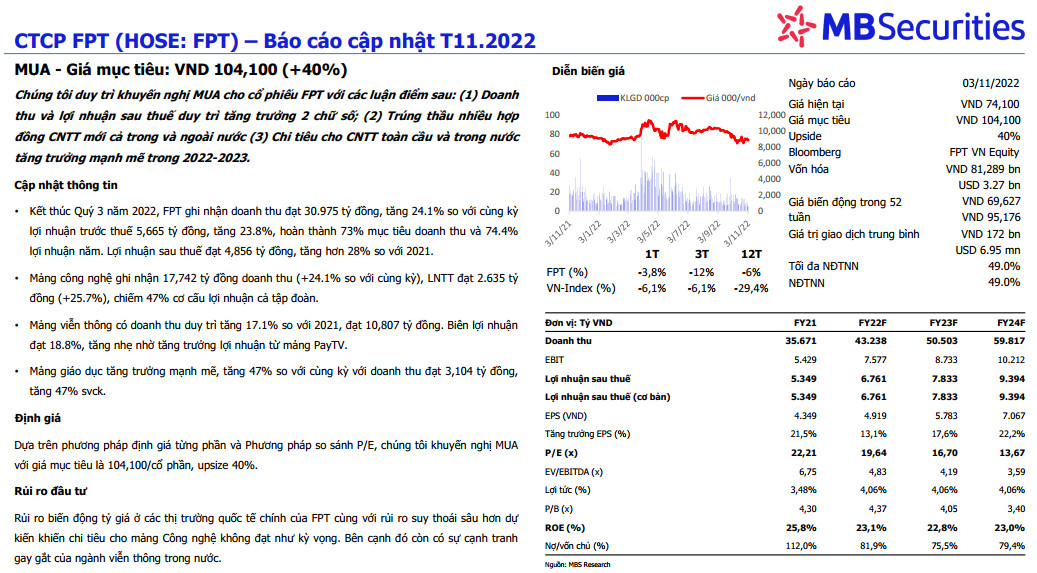

MUA - Giá mục tiêu: VND 104,100 (+40%)

Chúng tôi duy trì khuyến nghị MUA cho cổ phiếu FPT với các luận điểm sau:

(1) Doanh thu và lợi nhuận sau thuế duy trì tăng trưởng 2 chữ số.

(2) Trúng thầu nhiều hợp đồng CNTT mới cả trong và ngoài nước.

(3) Chi tiêu cho CNTT toàn cầu và trong nước tăng trưởng mạnh mẽ trong 2022-2023.

Cập nhật thông tin

• Kết thúc Quý 3 năm 2022, FPT ghi nhận doanh thu đạt 30.975 tỷ đồng, tăng 24.1% so với cùng kỳ lợi nhuận trước thuế 5,665 tỷ đồng, tăng 23.8%, hoàn thành 73% mục tiêu doanh thu và 74.4% lợi nhuận năm. Lợi nhuận sau thuế đạt 4,856 tỷ đồng, tăng hơn 28% so với 2021.

• Mảng công nghệ ghi nhận 17,742 tỷ đồng doanh thu (+24.1% so với cùng kỳ), LNTT đạt 2.635 tỷ đồng (+25.7%), chiếm 47% cơ cấu lợi nhuận cả tập đoàn.

• Mảng viễn thông có doanh thu duy trì tăng 17.1% so với 2021, đạt 10,807 tỷ đồng. Biên lợi nhuận đạt 18.8%, tăng nhẹ nhờ tăng trưởng lợi nhuận từ mảng PayTV.

• Mảng giáo dục tăng trưởng mạnh mẽ, tăng 47% so với cùng kỳ với doanh thu đạt 3,104 tỷ đồng, tăng 47% svck.

Định giá

Dựa trên phương pháp định giá từng phần và Phương pháp so sánh P/E, chúng tôi khuyến nghị MUA với giá mục tiêu là 104,100/cổ phần, upsize 40%.

Rủi ro đầu tư

Rủi ro biến động tỷ giá ở các thị trường quốc tế chính của FPT cùng với rủi ro suy thoái sâu hơn dự kiến khiến chi tiêu cho mảng Công nghệ không đạt như kỳ vọng. Bên cạnh đó còn có sự cạnh tranh gay gắt của ngành viễn thông trong nước.

Nguồn MBS